日前,为贯彻落实数据安全法、网络安全法等相关法律的要求,加强会计师事务所数据安全管理,规范会计师事务所数据处理活动,财政部、国家网信办联合起草了《会计师事务所数据安全管理暂行办法(征求意见稿)》(以下简称《办法》)。

《办法》主要内容

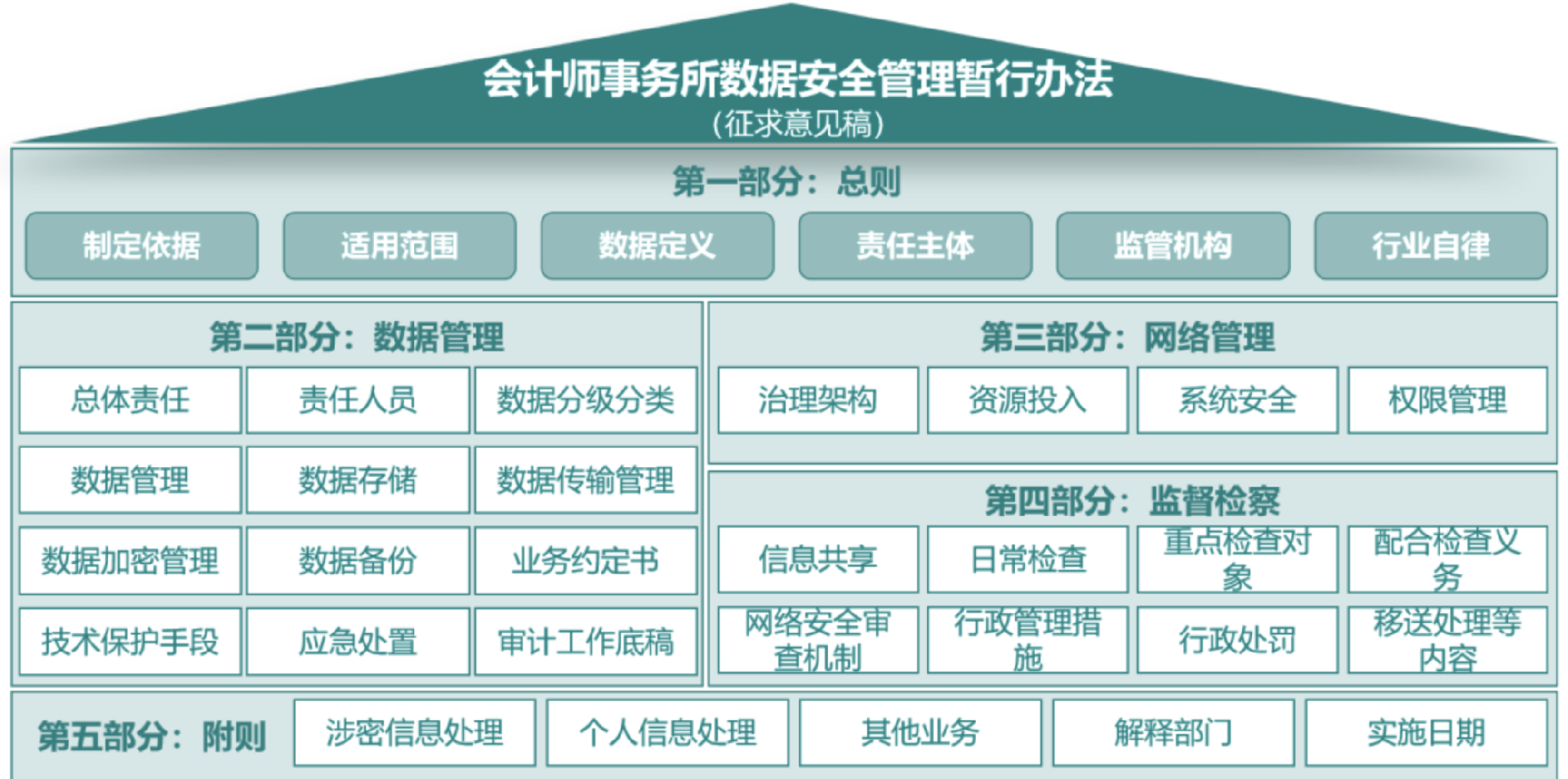

《办法》共 5 章 36 条。共分为总则、数据管理、网络管理、监督检查、附则五个部分。

(《办法》主要内容框架图)

《办法》圈重点

《办法》明确适用范围,包含两类审计业务;明确责任主体和监管机构,并对重点领域全覆盖监督,特定情况启动网络安全审查。

第二条 在中华人民共和国境内依法设立的会计师事务所开展下列审计业务相关数据处理活动的,适用本办法:

(一)为上市公司以及非上市的国有金融机构、中央企业等提供审计服务的;

(二)开展跨境审计业务的。

第四条 会计师事务所承担本机构的数据安全主体责任,履行数据安全保护义务。

第八条 会计师事务所的首席合伙人(主任会计师)是本所数据安全负责人。

第二十六条 对于承接金融、能源、通信、交通、科技、国防科工等重要领域审计业务的会计师事务所,相关部门应当开展全覆盖监督检查,并持续加强日常监管。

第二十八条 承接关系国计民生、重要领域审计业务的会计师事务所开展数据处理活动,影响或者可能影响国家安全的,按照网络安全审查相关机制进行网络安全审查。

《办法》对审计数据的存储地点、存储期限相关系统的功能以及存储运维等方面提出了明确的本地化要求。

第十一条 会计师事务所的审计工作底稿及相关数据应当存储在境内,不得在境外备份。

会计师事务所应当对审计业务相关的信息系统、数据库、网络设备、网络安全设备等设置并启用访问日志记录功能。日志应当存放境内,其中,日志中的用户登录及访问日志保存期限不得少于十年,其他日志保存期限不得少于六个月。

第十三条 审计工作底稿和相关数据的加密设备应当设置在境内并由境内团队负责运行维护,密钥应当存储在境内。

《办法》明确要求,建立核心数据保护机制,对重要数据逻辑隔离并严格控制接触人员范围,对一般数据的授权访问控制实施"最小授权"原则授权。

第九条 会计师事务所应当按照相关法律法规的规定和被审计单位所处行业数据分级分类标准确定核心数据、重要数据和一般数据。

会计师事务所应当通过业务约定书等方式与被审计单位明确审计资料分级分类要求,审计资料分级分类的要求应当与被审计单位相关资料分级分类的要求保持一致。

第十条 针对核心数据,会计师事务所应当建立核心数据保护机制,通过专用服务器或者会计师事务所私有云平台设置内部专门空间存储,使用加密虚拟专用网络等技术手段传输,对核心数据的存储、读取、转移应当建立授权与记录机制并保证有效运行。

针对重要数据,会计师事务所应当制定和执行规范的处理流程,将其存放于和互联网逻辑隔离的信息系统中,并严格控制接触人员范围。

针对一般数据,会计师事务所应当采取基于用户角色的授权访问控制,并且按照最小权限原则授权。

《办法》要求,应建立数据出境逐级复核机制,对涉密信息、敏感信息严格落实管控责任。

第十五条 会计师事务所不得在业务约定书或类似合同中包含会计师事务所向境外监管机构提供境内项目资料数据等类似条款。

第十八条 会计师事务所在境内形成的审计工作底稿应当存放在境内。需要出境的,按照国家有关规定办理审批手续。

第十九条 会计师事务所对于审计工作底稿出境事项应当建立逐级复核机制,采取必要措施严格落实审计工作底稿涉密敏感信息管控责任。

《办法》要求对于数据访问行为的授权策略、访问控制策略,数据访问账户中的权限管理、超级账户问题进行明确要求。

第二十二条 会计师事务所应当做好信息系统安全管理和技术防护,根据存储、处理数据的级别采取相应的网络物理隔离或者逻辑隔离等措施,设置严格的访问控制策略,防范未经授权的访问行为。

第二十三条 会计师事务所应当拥有其使用的审计业务系统中网络设备、网络安全设备的配置和管理的最高权限,统一管理、维护系统管理员账户和工作人员账户,不得设置不受限制的超级账户。

加入国际网络的会计师事务所使用所在国际网络的信息系统的,应当采取用户隔离和数据隔离等措施。

“会计师事务所”数据安全将迎来挑战

今年7月,北京注册会计师协会公布的一份调研报告中显示,北京地区136家会计师事务所整体信息化发展程度较好, 但仍然有9.56%的会计师事务所在观望。大多数会计师事务所近三年相关支出不足5万元;建立数据安全制度规范的仅为24家,占17.65%,甚至有2家认为没有必要。

《办法》的推出在全面对接《数据安全法》的要求以外,也对会计师事务所在数据分类分级管理、数据访问行为控制、数据安全管理制度等提供了指南。基于此,原点安全建议,统筹自身信息化推进投入与数据安全保护力度,以服务化产品为优先选择降低人员与财务成本。其次,从一体化的思路开展数据安全管理工作,兼顾当前数据安全保护要求与未来的持续合规能力。第三,要规避单点建设容易造成的兼容拓展性差、成本高、难维护的问题。